Estimado cliente,

Esperamos que estûˋis todos bien por casa.

Comentario de Mercado

Una semana que comenzaba de forma tranquila y con las bolsas de los paûÙses occidentales ligeramente al alza, para darse la vuelta al final de semana y terminar ligeramente a la baja en Europa y con caûÙdas en la semana del 2% en Estados Unidos, despuûˋs de unas declaraciones del presidente de la Reserva Federal, Donald Powell, donde se reafirmû° en su intenciû°n de subir los tipos de interûˋs de forma mûÀs rûÀpida. Por otra parte, las bolsas de mercados emergentes terminan a la baja. Concretamente, la bolsa china pierde casi un 4% en la semana ante las restricciones impuestas por las autoridades por el aumento de casos de coronavirus en varias ciudades.

En cuanto al nivel de actividad econû°mica, lo mûÀs significativo es que los datos apuntan a una ralentizaciû°n de la economûÙa mundial en los prû°ximos trimestres. Empezamos a ver que el incremento de los precios estûÀ afectando directamente al consumo. AdemûÀs, despuûˋs de todos los impulsos monetarios y fiscales implantados por los gobiernos y bancos centrales, especialmente en EEUU, la retirada de los mismos tiene el efecto contrario. Ante esto, el debate sobre un ãStagflationã (inflaciû°n sin crecimiento) estûÀ encima de la mesa y es el peor de los escenarios para los bancos centrales, pues al retirar estûÙmulos y subir los tipos se va a reducir mûÀs la demanda y el riesgo es que puedan provocar una recesiû°n. Los analistas del banco americano Goldman Sachs asignan una probabilidad del 35% a una recesiû°n en EEUU en los prû°ximos dos aûÝos. Sin embargo, aunque han sido reducidas en las û¤ltimas semanas, las previsiones de crecimiento mundial para 2022 siguen siendo bastante positivas.

Comentario de Carteras

Terminamos la semana en niveles similares al cierre de la semana pasada despuûˋs de que se produjeran recortes durante los primeros dûÙas de la semana que posteriormente han sido recuperados, especialmente durante el viernes. Este comportamiento se ha debido a que algunos pares de divisas han tocado nuevos mûÙnimos para comenzar a darse la vuelta a finales de semana.

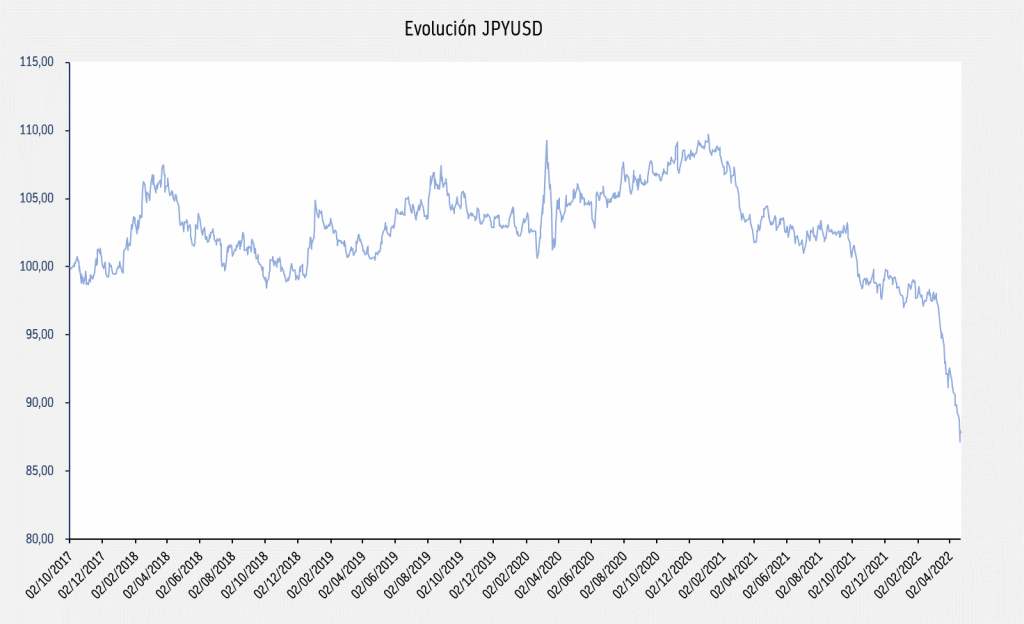

Como os venimos comentando, actualmente es la extrema debilidad del Yen y del Euro lo que ha provocado las caûÙdas (pûˋrdidas latentes temporales) que hemos visto en las carteras durante los dos û¤ltimos meses. Concretamente, es el par JPYUSD (Yen ã Dû°lar) el que estûÀ en niveles mûÀs extremos. En el siguiente grûÀfico mostramos la evoluciû°n de dicho par en los û¤ltimos aûÝos. Como puedes ver la situaciû°n actual es de una sobreventa muy fuerte del JPY frente al USD.

Ante esta situaciû°n de sobreventa, nuestro modelo asigna una muy elevada probabilidad a que se produzca una vuelta en el corto plazo. De hecho, lo que el modelo nos dice es que en el pasado el mercado siempre se ha dado la vuelta en situaciones similares. Ante esto, solo podemos ver la situaciû°n actual como una gran oportunidad. Esperamos que el JPY suba con respecto al resto de divisas en el corto plazo. De hecho, como hemos comentado mûÀs arriba, un movimiento incipiente ha comenzado esta semana. Cuando se consolide dicho rebote (no necesitamos, ni mucho menos, una reversiû°n total del movimiento) las pûˋrdidas latentes desaparecerûÀn y las carteras alcanzarûÀn nuevos mûÀximos.

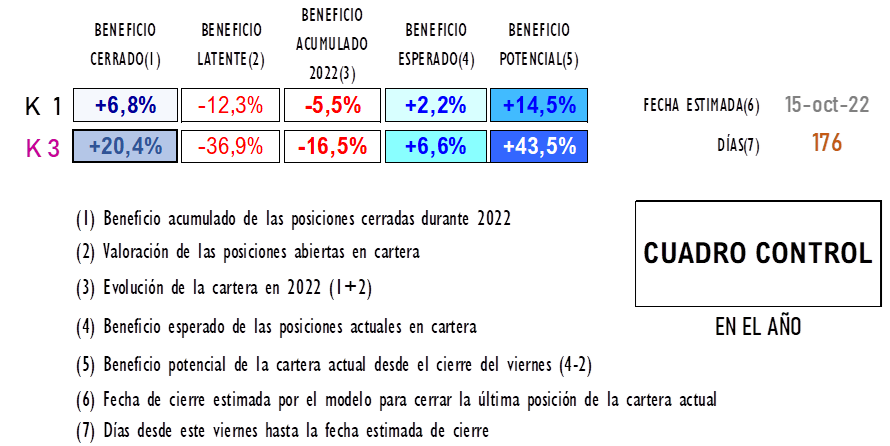

Por û¤ltimo, te adjuntamos el cuadro de control donde puedes ver que el beneficio cerrado ha crecido ligeramente durante la semana, mientras esperamos que las pûˋrdidas latentes se reduzcan en el futuro tal y como hemos descrito:

Un saludo.

Advertencia legal: Este documento ha sido elaborado por Grantia Capital SGIIC, S.A. con la finalidad de proveer una mayor transparencia informativa a su clientela. El presente documento no estûÀ destinado a una difusiû°n al pû¤blico en general. El presente documento no constituye una recomendaciû°n generalizada ni asesoramiento financiero de ningû¤n tipo, ni una oferta ni invitaciû°n para la venta o compra de productos o servicios financieros. El presente documento no ha sido elaborado teniendo en cuenta la situaciû°n financiera u objetivos de inversiû°n individualizados de sus destinatarios. Las opiniones y predicciones contenidas en el documento lo son a la fecha de la elaboraciû°n del documento y son meramente orientativas y en ningû¤n caso son manifestaciones vinculantes sobre la obtenciû°n de un resultado econû°mico concreto. Igualmente, el destinatario debe tener en cuenta que la alusiû°n a rentabilidades pasadas no presupone, predispone o condiciona rentabilidades futuras. En ningû¤n caso, se estûÀ prestando asesoramiento jurûÙdico ni fiscal. Se recomienda a los destinatarios del presente documento que obtengan asesoramiento especifico y especializado de sus asesores. La informaciû°n reflejada en el presente documento proviene tanto de fuentes internas de la propia entidad como de terceras entidades consideradas fidedignas, pero la entidad no puede dar garantûÙa sobre su exactitud o integridad.

Si lo desea, puede subscribirse a nuestra newsletter

@GrantiaCapital

@GrantiaCapital  @GrantiaCapital

@GrantiaCapital